En este post te explicamos qué son los modelos tributarios, cuántos existen y cuáles son los más habituales, y cuándo hay que presentarlos. Además, al final de este artículo puedes encontrar una infografía donde te explicamos lo descrito en este artículo de manera gráfica para que puedas compartir y descargar.

¿Qué son los Modelos Tributarios?

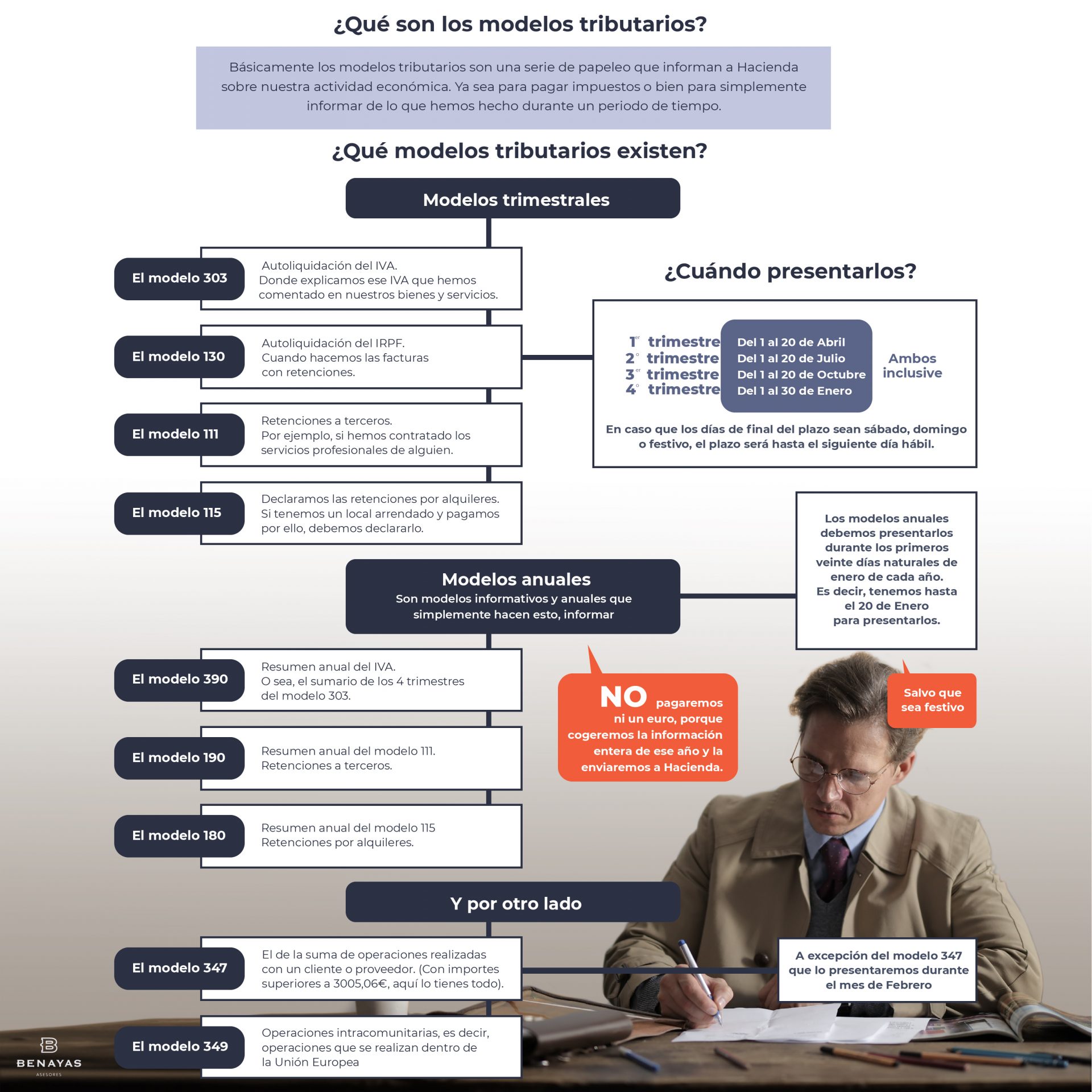

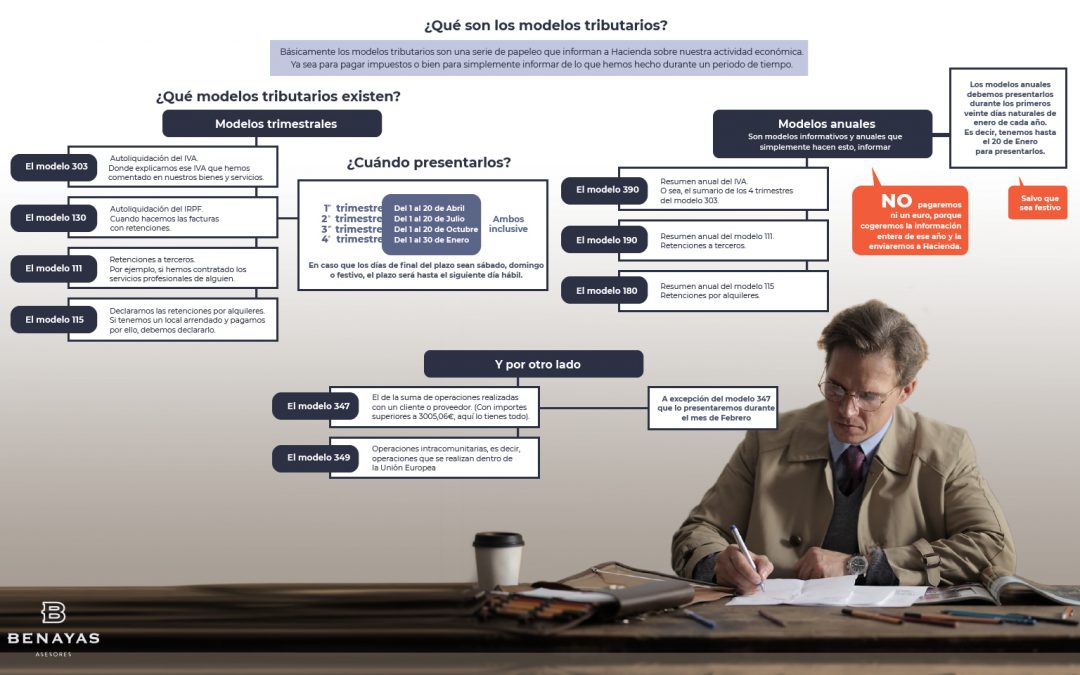

Básicamente los modelos tributarios son una serie de papeleo que informan a Hacienda sobre nuestra actividad económica. Ya sea para pagar impuestos o bien para simplemente informar de lo que hemos hecho durante un período de tiempo.

¿Qué modelos tributarios existen?

Modelos trimestrales

1. El modelo 303. Autoliquidación del IVA. Donde explicamos ese IVA que hemos comentado en nuestros bienes y servicios.

2. El modelo 130. Autoliquidación del IRPF. Cuando hacemos las facturas con retenciones.

3. El modelo 111. Retenciones a terceros. Por ejemplo, si hemos contratado los servicios profesionales de alguien.

4. El modelo 115. Declaramos las retenciones por alquileres. Si tenemos un local arrendado y pagamos por ello, debemos declararlo.

¿Cuándo presentarlos?

1er trimestre -> Del 1 al 20 de abril (ambos inclusive)

2º trimestre -> Del 1 al 20 de julio (ambos inclusive)

3er trimestre -> Del 1 al 20 de octubre (ambos inclusive)

4º trimestre -> Del 1 al 30 de enero (ambos inclusive)

En caso de que los días de final del plazo sean sábado, domingo o festivo, el plazo será hasta el siguiente día hábil.

Modelos anuales

Son modelos informativos y anuales que simplemente hacen esto, informar. No pagaremos ni un euro, porque cogeremos la información entera de ese año y la enviaremos a Hacienda.

1. El modelo 390. Resumen anual de IVA. O sea, el sumario de los cuatro trimestres del modelo 303.

2. El modelo 190. Resumen anual del modelo 111. Retenciones a terceros.

3. El modelo 180. Resumen anual del modelo 115. Retenciones por alquileres.

¿Cuándo presentarlos?

Los modelos anuales debemos presentarlos durante los primeros veinte días naturales de enero de cada año. Es decir, tenemos hasta el día 20 de enero para presentarlos. Salvo que sea festivo.

Otros modelos

El modelo 347. El de la suma de las operaciones realizadas con un cliente o proveedor, con importes superiores a 3.005,06 euros (aquí lo tienes todo).

El modelo 349. Operaciones intracomunitarias, es decir, operaciones que se realizan dentro de la Unión Europea.

¿Cuándo presentarlos?

Debemos presentarlos también durante los primeros veinte días naturales de enero de cada año. A excepción del modelo 347 que lo presentamos durante el mes de febrero.

A continuación te dejamos una infografía con toda esta información: