A continuación te listamos una relación de gastos que te puedes deducir en tu declaración del Impuesto sobre la Renta de Personas Físicas.

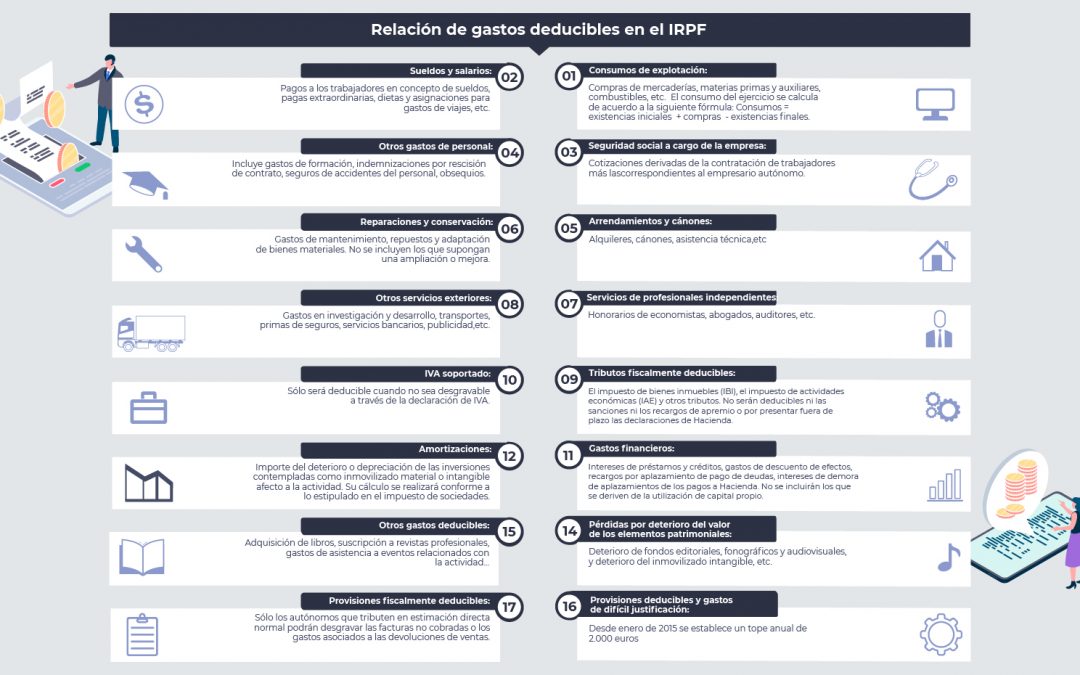

1. Consumos de explotación

Se trata de compras de mercaderías, materias primas y auxiliares, combustibles, etc. El consumo del ejercicio se calcula de acuerdo a la siguiente fórmula:

Consumos = existencias iniciales + compras – existencias finales

2. Sueldos y salarios

Pagos a los trabajadores en concepto de sueldos, pagas extraordinarias, dietas y asignaciones para gastos de viajes, etc.

3. Seguridad social a cargo de la empresa

Cotizaciones derivadas de la contratación de trabajadores más las correspondientes al empresario autónomo.

4. Otros gastos de personal

En este caso, incluye gastos de formación, indemnizaciones por rescisión de contrato, seguros de accidentes del personal, obsequios, etc.

5. Arrendamientos y cánones

Alquileres, cánones, asistencia técnica, etc.

6. Reparaciones y conservación

Gastos de mantenimiento, repuestos y adaptación de bienes materiales. No se incluyen los que supongan una ampliación o mejora.

7. Servicios de profesionales independientes

Honorarios a economistas, abogados, auditores, etc.

8. Otros servicios exteriores

Gastos en investigación y desarrollo, transportes, primas de seguros, servicios bancarios, publicidad, etc.

9. Tributos fiscalmente deducibles

Son deducibles el Impuesto de Bienes Inmuebles (IBI), el Impuesto de Actividades Económicas (IAE) y otros tributos. No serán deducibles ni las sanciones ni los recargos de apremio o por presentar fuera de plazo las declaraciones de Hacienda.

10. IVA soportado

Solo será deducible cuando no sea desgravable a través de la declaración de IVA.

11. Gastos financieros

Intereses de préstamos y créditos, gastos de descuento de efectos, recargos por aplazamiento por pago de deudas, intereses de demora de aplazamiento de los pagos a Hacienda. No se incluirán los que se deriven de la utilización de capital propio.

12. Amortizaciones

Importe del deterioro o depreciación de las inversiones contempladas como inmovilizado material o intangible afecto a la actividad. Su cálculo se realizará conforme a lo estipulado en el Impuesto de Sociedades.

13. Pérdidas por deterioro de valor

Deterioro de fondos editoriales, fonográficos o audiovisuales, deterioro del inmovilizado intangible, etc.

14. Otros gastos deducibles

Adquisición de libros, suscripción a revistas profesionales, gastos de asistencia a eventos relacionados con la actividad, etc.

15. Provisiones deducibles y gastos de difícil justificación

Desde enero de 2015, se establece un límite anual de 2.000 euros para este tipo de casos.

16. Provisiones fiscalmente deducibles

Solo los autónomos que tributen en estimación directa normal podrán desgravar las facturas no cobradas o los gastos asociados a las devoluciones de ventas.

A continuación puedes ver lo explicado en este artículo de una manera más amena, a través de una infografía:

Además de estos gastos deducibles habituales, a continuación explicamos los gastos «especiales» deducibles para autónomos:

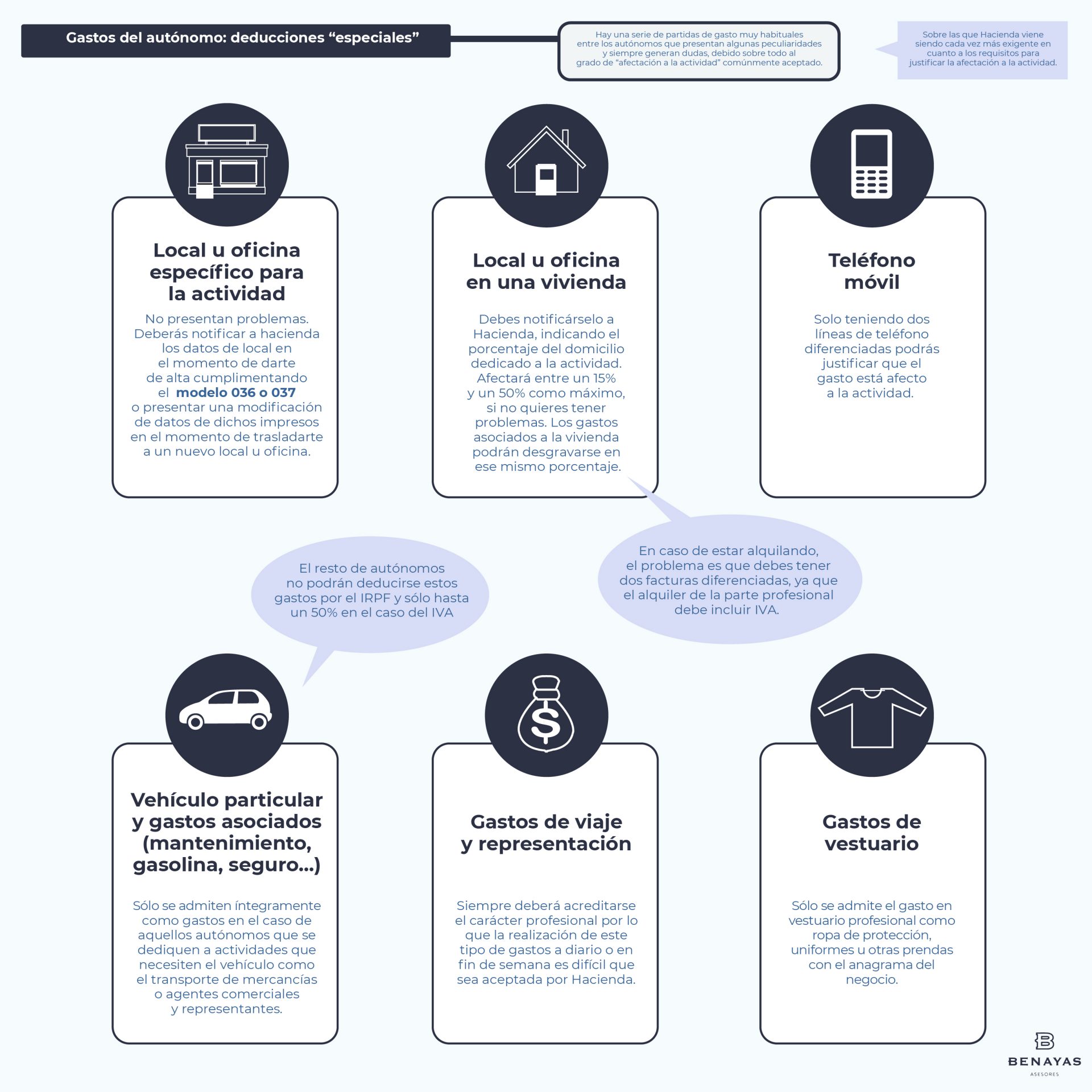

Gastos del autónomo: deducciones «especiales»

Hay una serie de partidas de gasto muy habituales entre los autónomos que presentan algunas peculiaridades y siempre generan dudas, debido sobre todo al grado de «afectación a la actividad» comúnmente aceptado.

Sobre estas partidas Hacienda viene siendo cada vez más exigente en cuanto a los requisitos para justificar la afectación a la actividad.

Local u oficina específico para la actividad

No presentan problemas. Deberás notificar a Hacienda los datos de local en el momento de darte de alta cumplimentando el modelo 036 o 037 o presentar una modificación de datos de dichos impresos en el momento de trasladarte a un nuevo local u oficina.

Local u oficina en una vivienda

Debes notificárselo a Hacienda, indicando el porcentaje del domicilio dedicado a la actividad. Afectará entre un 15% y un 50% como máximo, si no quieres tener problemas. Los gastos asociados a la vivienda podrán desgravarse en ese mismo porcentaje.

En caso de estar alquilando, el problema es que debes tener dos facturas diferenciadas, ya que el alquiler de la parte profesional debe incluir IVA.

Teléfono móvil

Solo teniendo dos líneas de teléfono diferenciadas podrás justificar que el gasto está afecto a la actividad.

Vehículo particular y gastos asociados (mantenimiento, gasolina, seguro…)

Solo se admiten íntegramente como gastos en el caso de aquellos autónomos que se dediquen a actividades que necesiten el vehículo, como el transporte de mercancías o agentes comerciales y representantes.

El resto de autónomos no podrán deducirse estos gastos por el IRPF y solo hasta un 50% en el caso del IVA.

Gastos de viaje y representación

Siempre deberá acreditarse el carácter profesional, por lo que la realización de este tipo de gastos a diario o en fin de semana es difícil que sea aceptada por Hacienda.

Gastos de vestuario

Solo se admite el gasto en vestuario profesional, como ropa de protección, uniformes u otras prendas con el anagrama del negocio.

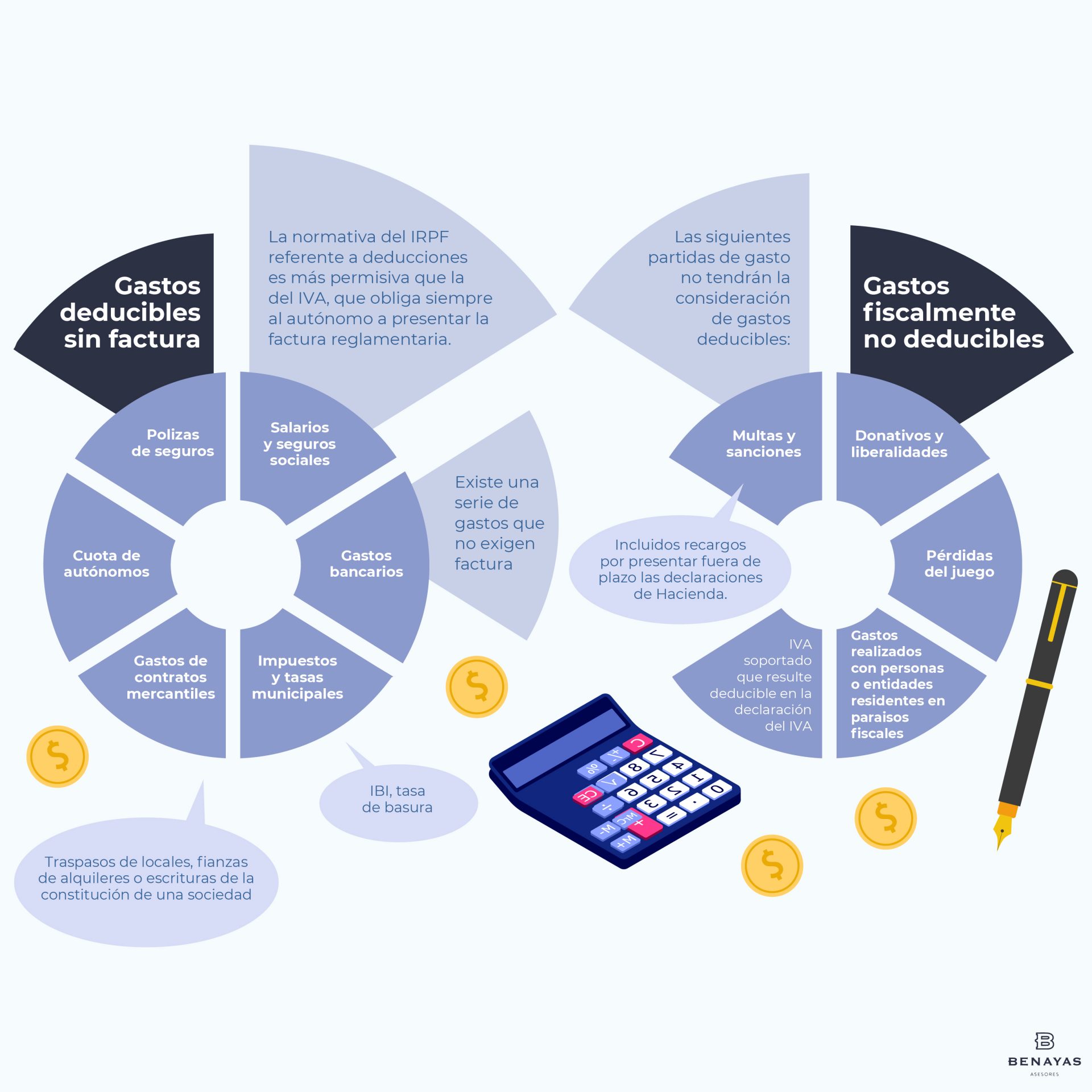

Gastos deducibles sin factura

La normativa del IRPF referente a deducciones es más permisiva que la del IVA, que obliga siempre al autónomo a presentar factura reglamentaria. Existe una serie de gastos que no exigen factura:

- Pólizas de seguros

- Salarios y seguros sociales

- Gastos bancarios

- Impuestos y tasas municipales (IBI, tasa de basura…)

- Gastos de contratos mercantiles (traspasos de locales, fianzas de alquileres o escrituras de la constitución de una sociedad…)

- Cuota de autónomos

Gastos fiscalmente no deducibles

Las siguientes partidas de gasto no tendrán la consideración de gastos deducibles:

- Multas y sanciones (incluidos recargos por presentar fuera de plazo las declaraciones de Hacienda)

- Donativos y liberalidades

- Pérdidas del juego

- Gastos realizados con personas o entidades residentes en paraísos fiscales

- IVA soportado que resulte deducible en la declaración del IVA